Контроль убыточности корпоративных договоров медицинского страхования. Опыт «ОТП Банка»

История, которая началась в 2011 году с тендера по выбору поставщика услуг по медицинскому страхованию сотрудников «ОТП Банка» (застраховано более 2500 человек), была очень активной и в последствии многому нас научила, рассказывает Наталья Лукаш, начальник управления по работе с персоналом «OТП Банка».

Научила нас как клиента, а страховой компании помогла уверенно развиваться дальше.

Мы видели замечательный рывок компании (Альфа Страхование — Ред.), которая недавно вышла на рынок, компании, которая была в третьем десятке рейтинга, пришла в ОТП Банк и была настолько убедительной и готовой меняться, что мы, не раздумывая, начали сотрудничество. Страховщик убедил [«пролеченный»] коллектив, который был более 10-ти лет застрахован и прекрасно понимал, что такое медицинское страхование, как записаться к доктору и как использовать ту или иную опцию договора ДМС.

Мы подписали договор, и началось наше сотрудничество. Первые безоблачные полгода прошли, и мы увидели первые результаты. Результаты были ни чем не удивительными для нас, но они очень здорово удивили страховую компанию. Банк — это финансовая структура, ориентированная на получение финансового результата, и для нас не было ничего удивительного, когда коллеги предложили сесть за стол переговоров. Мы привыкли работать в партнерстве, поэтому после неоднократных переговоров мы модифицировали нашу программу страхования и пересмотрели некоторые опции договора.

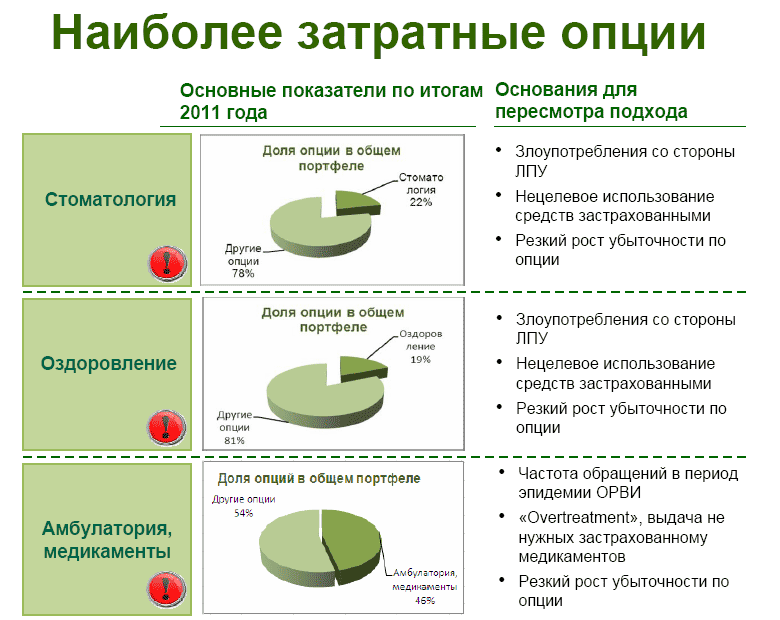

Мы проанализировали портфель и выбрали те опции, которые являются наиболее затратными в нашем портфеле — стоматология, оздоровление, амбулаторное и медикаментозное обеспечение сотрудников. Стоматология — это 22% в нашем портфеле, оздоровление — 19%, амбулатория и медикаменты — 45%. Когда мы детально проанализировали статистику обращений от страховой компании, мы ужаснулись. Когда мы поняли какие злоупотребления идут со стороны клиник, когда мы поняли какие затраты возникают, мы окончательно утвердились в решении, что пора начинать что-то делать.

Мы привыкли зарабатывать, а не терять наши деньги. Мы привыкли выстраивать партнерские отношения таким образом, что бы наш страховой партнер был также успешен в бизнесе и развивался вместе с нами. Нецелевое использование средств было не только со стороны лечебно-профилактических учреждений, но также и со стороны наших сотрудников. Конечно же, резкий рост убыточности по некоторым опциям не оставлял никого равнодушным. Задача, которую мы поставили перед собой — это повысить эффективность договора ДМС и при этом сохранить партнерские отношения со страховщиком.

Напомню, коллектив ОТП Банка — «пролеченный». Это коллектив, который привык получать максимально высокое качество услуг в максимально сжатые сроки и в том месте, где ему удобно. Во время проведения обсуждений и переговоров на тендере я акцентировала внимание на том, что мы будем постоянно расширять перечень оздоровительных учреждений, стоматологий и клиник, с которыми мы хотим сотрудничать не только в Киеве, но и по всей Украине. К чему это привело, мы увидели уже через пол года.

Мы договорились о том, что мы не будем больше расширять перечень ЛПУ и попросили страховую компанию предоставить список «правильных» учреждений, которым они доверяют. Это одна сторона медали, но в любой ситуации есть также и другая сторона — есть многотысячный коллектив застрахованных, которые привыкли обслуживаться так, как они хотят. Сначала мы, как работодатель, слышали угрозы в свой адрес, потом в адрес страховой компании: «Что Вы себе позволяете? Вы не выполняете договорные условия! Как Вы можете ограничивать мои права?! И далее, далее, далее…»

В рамках коммуникационного плана, который был разработан, мы использовали различные информационные источники — это были индивидуальные встречи, внутренний портал со спецразделом «Медицинское страхование», это информационные дайджесты и любая возможность донести до руководителей и сотрудников те данные, которые мы должны были донести. Получилось не сразу, получилось не быстро, но «Альфа Страхование» на тот момент была единственной компанией, с которой мы остались на второй год.

В 2012 году работа наладилась, и все воспринимали как должное. Клиники предоставляли качественную услугу, ту, которая была необходима нашим сотрудникам.

Стоматология

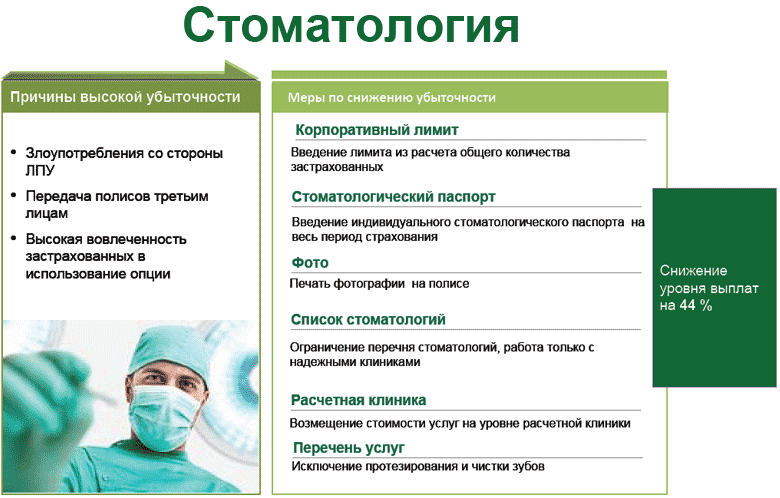

Введение стоматологического паспорта помогло значительно сократить наши расходы, но, с другой стороны, вызвало бурю негатива от застрахованных. Что это означало для сотрудника банка? Если ему была необходима стоматологическая помощь, застрахованный должен записаться к доктору, придти в клинику, доктор делает осмотр, затем согласовывает с ассистансом и назначает повторный визит для лечения зуба. Со своей стороны, мы постарались максимально, где нужна была скорая помощь, сразу же, через 10-15 минут после созвона, оказать ее. Где была плановая помощь, мы переносили на следующий визит. Мы сумели донести и объяснить это нашим застрахованным.

Еще один момент, который был выбран это расчетная клиника по стоматологии. Сложно было убедить сотрудников, что они должны были обслуживаться только 10 клиниках в Киеве. У кого-то был свой стоматолог, к которому ходили на протяжении 10 лет и не хотели менять проверенного специалиста. Именно поэтому была выбрана как базовая нестандартная клиника со средним уровнем цен — клиника «Триширо», по уровню которой проводили страховые возмещения, информируя с помощью sms.

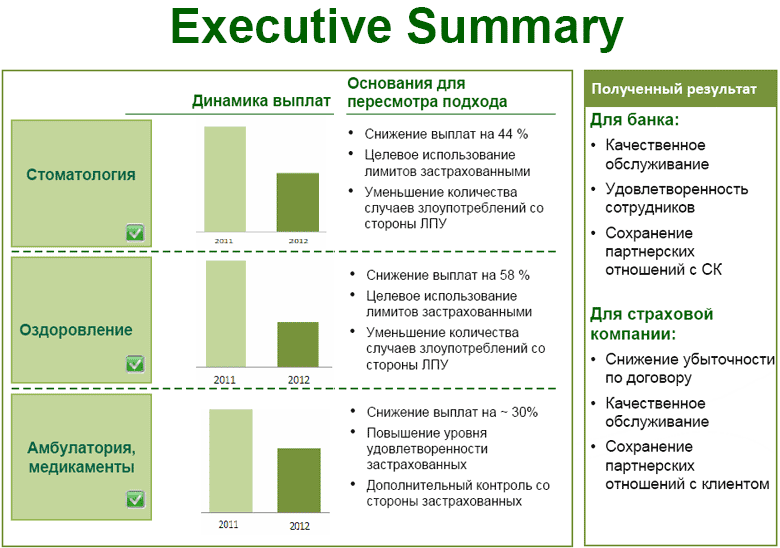

Благодаря сокращению перечня медицинских учреждений удалось снизить общие медицинские затраты на 44%.

Оздоровление

Что касается оздоровления сотрудников, то в то время мы активно увлекались этой опцией и шли на поводу у наших застрахованных, максимально предоставляя все, что они хотели от нас получить. Сейчас мы отошли от этой практики.

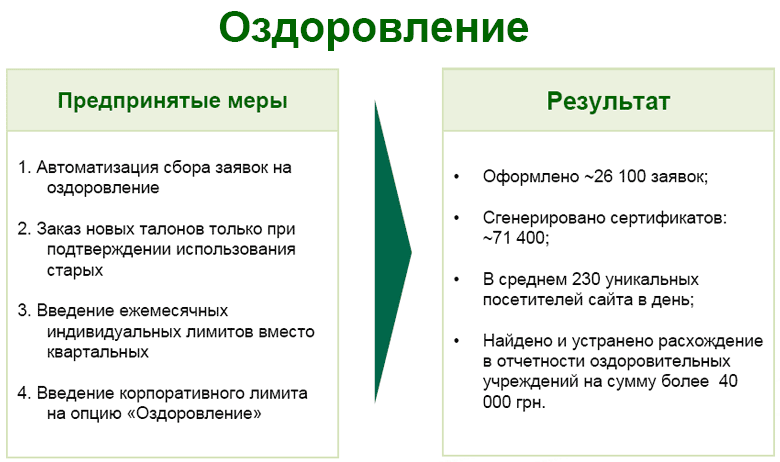

Что же было сделано в этом направлении? У каждого застрахованного был выделен годовой лимит, который ежеквартально распределялся равными частями. Злоупотребления были как со стороны застрахованных, так и со стороны клиник. Мы выявили случаи, когда наши сотрудники вместо массажа ходили к косметологу, на маникюр и педикюр.

Мы, как работодатель, не готовы были оплачивать такие специфические услуги нашим сотрудникам. В итоге, мы автоматизировали процесс выписки сертификатов на предоставление оздоровительных услуг нашим сотрудникам. На базе программного обеспечения, которое мы использовали для внутреннего портала, был создан удобный интерфейс, который позволил сократить как наши финансовые затраты, так и временные затраты в ассистансе на сопровождение застрахованных. Любой сотрудник, который желал посетить оздоровительное учреждение, заходил со своего рабочего компьютера на страничку портала, выбирал учреждение, которое он хотел посетить, выбирал количество посещений, и сразу же генерировались сертификаты на посещение. Сертификаты были с индивидуальными номерами, которые не возможно было подделать или передать другому человеку. застрахованный их распечатывал и мог посещать оздоровительное учреждение. Чтобы заказать талоны на следующий месяц, необходимо было отчитаться о том, где был застрахованный в прошлом месяце и какие услуги ему были оказаны. Вот эти не сложные действия тоже позволили нам сократить наши затраты и позволили более четко управлять страховым портфелем.

Что мы получили в итоге? На уровне всего договора страхования, возможно, это не такая значимая сумма, но нами были устранены расхождения на 40 тыс. грн. в отчетности между данными медучреждений и сгенерированным сертификатам.

За период действия договора было оформлено более 26 тыс. заявок на оздоровление, распечатано более 70 тыс. сертификатов, более 200 ежедневных посещений на сайте. Эта функция пользовалась популярностью у наших коллег и дала экономический эффект — экономию временных ресурсов и позволила продвинуться еще на один шаг в оптимизации наших отношений.

Амбулатория и медикаменты

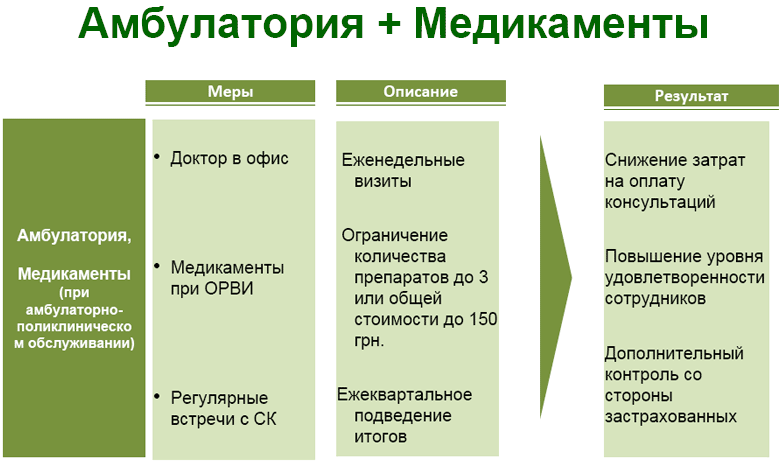

Огромная часть портфеля медицинских услуг. Что мы сделали? На очередной встрече со страховой компанией мы проанализировали ситуацию, и, оказалось, что офисные сотрудники ходят к врачам в рабочее время. В итоге, у нас родилась новая опция «Доктор в офис». Снова же, с помощью нашего внутреннего портала можно оставить заявку на посещение семейного доктора. Услуга пользовалась большой популярностью, экономический эффект был потрясающий.

Мы пошли дальше в этом направлении и проанализировали перечень медикаментов, которые получали застрахованные — третий флакон сосудосуживающих в нос на протяжении месяца либо пятая упаковка жаропонижающего за несколько недель нас удивили. Ни для кого не секрет, что у человека, который достаточно долго страхуется, аптечка дома уже такая, что ее хватит не только на семью, но и на всех родных и близких. И хоть раз в году мы делаем ревизию и выбрасываем те препараты, у которых вышел срок годности, мы с нашими партнерами не готовы были оплачивать лечение соседей по лестничной клетке, либо же выбрасывать дорогие медикаменты, которыми физически не успевают воспользоваться.

После анализа статистики страховщиков, мы определили, что при простых формах ОРВИ выдавалось не более 3-х препаратов с ограниченным сублимитом в 150 грн. Было страшно объяснить это людям, ведь у них давно выработалась привычка лечиться. Мы говорили о том, что мы должны быть эффективны не только финансах, не только в банковской деятельности, но и в работе с нашими страховыми партнерами. И здесь мы уже получили отклик от сотрудников. Я не помню ни одной жалобы в отношении этого случая. Естественно, если случай был сложным, мы уточняли и расширяли перечень препаратов, но при элементарном случае наших условий было более чем достаточно. Аптечки стали наполнятся более продумано, количество затрат на медикаменты снижалось. Внутренний клиент удовлетворен, финансовый результат получен, партнерские отношения между страховой компанией и банком были сохранены.

Немного статистики

В 2011-2012 году нам удалось сократить расходы на стоматологию на 44% и значительное сократить перечень клиник, с которыми мы работали, но это не повлекло большого негатива со стороны застрахованных.

Оздоровление — 58% экономии по портфелю после оптимизации и автоматизации бизнес-процессов.

Амбулатория и медикаменты — 30% экономия. Мы получили более удовлетворенных клиентов, потому что доктор пришел к ним, он готов был выслушать и предоставить все необходимые комментарии и медикаменты.

Те цели, которые мы ставили перед собой, мы выполнили. Мы достигли финансового результата. Пусть не такого грандиозного, как изначально планировал наш страховой партнер, но на окончание второго года мы смогли выйти на прибыль для наших коллег. Мы смогли сохранить партнерские отношения и помочь нашим сотрудникам осознать ценность данной льготы, осознать, что именно дает «ОТП Банк», как работодатель.

- Введение ОМС в Украине должно сопровождаться налоговыми льготами

- Особенности рынка платных медицинских услуг

- Медицинское страхование от рака и критических заболеваний. На что обратить внимание при покупке полиса?

- Медицинское страхование в Германии хотят реформировать, повысив страховые взносы

- СТРАХОВАНИЕ ОТ БОЛЬНИЧНЫХ И ХИРУРГИЧЕСКИХ РАСХОДОВ